「ストックヤード運営事業者登録制度」始まりました

令和3年7月に熱海市で発生した土石流災害を受け、資源有効利用促進法省令の改正により、建設発生土が適切に利用・処分されるよう、新たに「ストックヤード運営事業者登録制度」が始まりました。既存のストックヤード運営事業者も含め、令和5年5月から地方整備局への申請で登録が可能となりました。

ストックヤードとは?

ストックヤードとは、建設現場から発生した土砂を一時的に保管し、その後の再利用や適切な処分を可能にする場所のことです。

ストックヤード運営事業者とは?

ストックヤード運営事業者とは、ストックヤードを管理・運営する事業者のことです。運営事業者は、土が不法・危険な盛土等に利用されないよう、土砂の一時保管、適切な再利用や処分のための管理を行う役割を果たします。登録番号の掲示や搬入搬出記録の報告義務もあります。

建設元請業者の義務負担が増?

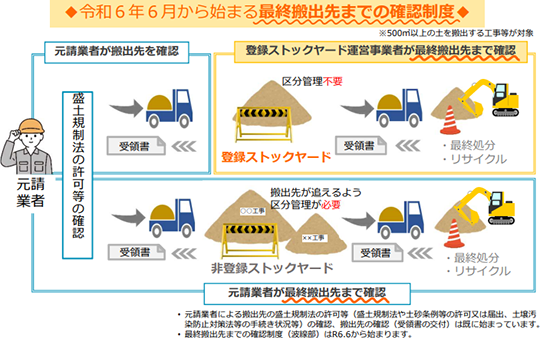

令和6年6月からは、建設発生土を搬出する工事を請負う建設元請業者は、搬出された建設発生土が不法・危険な盛土等に利用されることのないよう、最終搬出先まで確認することが義務付けられます。(500㎥以上の土を搬出する工事等が対象)

下図のように、ストックヤード運営事業者に、建設発生土を搬出した場合、登録ストックヤード運営事業者がその後の適正な搬出を引き継ぐことになるので、元請業者は最終排出先までの確認は不要となります。

一方、登録していないストックヤードに建設発生土を搬出した場合、元請業者は最終搬出先まで確認をすることが必要となります。

国土交通省HP「ストックヤード業者向けチラシ」より一部抜粋

ストックヤード運営事業者を登録するメリットは?

上図のように建設元請業者の負担が軽減することから、建設発生土の搬出先にストックヤード運営事業者が選ばれやすくなることが期待されます。また、登録された事業者の一覧は、国土交通省のHPで公表されており、全国の建設会社が確認できるようになっています。

ぜひ、ストックヤードをお持ちの方は、ストックヤード運営事業者登録をご検討ください。

詳しくは「国土交通省 ストックヤード運営事業者」で検索

続・相続税贈与税改正のポイント(相続時精算課税)

令和5年度税制改正では、相続時精算課税制度について、110万円の基礎控除が創設され、基礎控除以下の贈与については贈与税の申告が不要とされました。

これにより精算課税を選択しても、基礎控除額(110万円)以下の贈与は将来の相続に持ち戻されないことになり、相続税の基礎控除を超えて財産のあるケースであっても、相続税の節税効果を持つことになります。

ポイント相続時精算課税制度とは?

原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合において選択できる贈与税の制度です。

この制度を選択すると、贈与財産の累計が2,500万円(特別控除)までは贈与税がかかりませんが、累計が2,500万円を超えた場合は、その超えた額に一律20%の贈与税がかかります。

その後贈与者に相続が発生したときは、その精算課税の贈与財産全額と相続財産を合計して相続税を計算し、すでに納税した贈与税はその相続税額から控除されることになります。

また、一度この制度を選択すると、その選択に係る贈与者から贈与を受ける財産については、その選択をした年分以降すべて精算課税制度が適用され、暦年課税へ変更することはできません。

このように贈与税を相続税のいわば前払い的なものとして、相続税の課税時にその精算を行う方式をとるところから「相続時精算課税制度」と呼ばれます。

ポイント年110万円までの贈与は申告不要となった

改正前は、精算課税制度を選択した年分以降は、たとえ年110万円以下の少額な贈与でも申告が必要とされていました。改正により特別控除額2,500万円とは別に110万円(贈与の各年ごと)の基礎控除が設けられため、110万円以下の贈与は申告不要となりました。

そのため、精算課税制度を初めて選択する年分の贈与が基礎控除以下の場合には、「贈与税の申告書」の提出は不要となり、「相続時精算課税選択届出書」のみ提出することになります(受贈者の戸籍謄本等の添付書類の提出は必要)。

※ 改正法は令和6年1月1日以後に取得する相続税又は贈与税に適用されます。

- その他ご不明な点がございましたら、合同経営にご相談ください。

- 過去の記事を全て見る