令和4年度 税制改正

今回は、前回紹介した令和4年度税制改正の中小企業向けの「賃上げ税制」について、詳しく解説します。

今回の改正では、賃上げ税制の強化が行われ、雇用者全体の総支給額を一定額アップさせた場合、法人税または所得税(個人事業主の場合)から最大40%の税額控除が受けられることになりました。

税額控除率の要件は以下の通りです。

雇用者全体の給与が前年度比で2.5%以上増加しており、さらに教育訓練費が前年度比で10%以上増加している場合に40%の税額控除が受けられます。ただし、控除額の上限は法人税額の20%です。

また、本制度は令和4年4月1日から令和6年3月31日までの間に開始する事業年度に適用されます。

2022年4月から キャリアアップ助成金が変わります

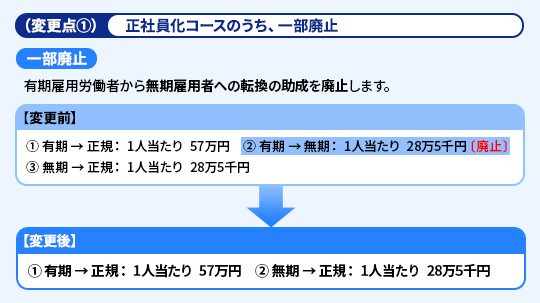

2022年4月より、キャリアアップ助成金の一部コースの廃止や要件の変更等が実施されます。いくつか変更点がございますが、今回は活用されるケースが多い、正社員化コースの変更点についてご紹介したいと思います。

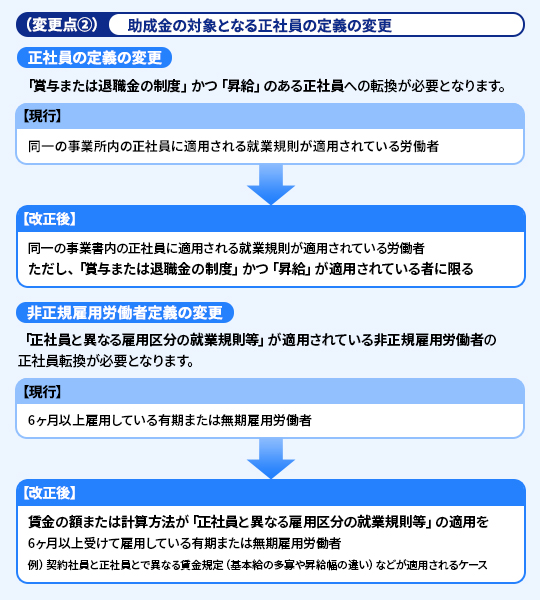

※「賃金の額または計算方法が「正社員と異なる雇用区分の就業規則等」とは、就業規則において「基本給・賞与・退職金・各種手当等」について、いずれか一つ以上で正規雇用労働者と異なる制度(基本給の多寡や賞与の有無等)を明示的に定めていれば助成金の支給対象となり得ます。

なお今回の変更は、雇い入れ日に関わらず令和4年10月1日以降に正社員へ転換された方が対象になりますので、その点ご確認ください。

またご不明な点がございましたら、合同経営までお問合せください。

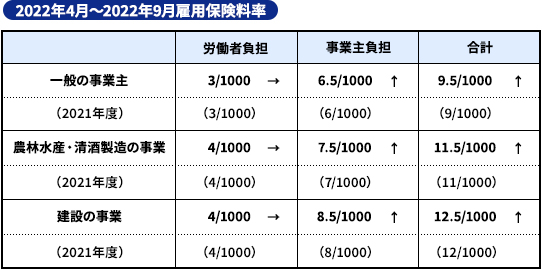

2022年度から 雇用保険料率が2段階に分けて引き上げになります

2022年4月からの雇用保険料率変更は、事業主負担分のみが1000分の0.5増加となります。

なお、2022年10月からは、労働者負担・事業者負担ともに1000分の2がそれぞれ増加となります。

※カッコ内は2021年度の保険料率です。

- その他ご不明な点がございましたら、合同経営にご相談ください。

- 過去の記事を全て見る