実績報告の準備はできていますか?

令和3年度 介護職員処遇改善加算・介護職員等特定処遇改善加算

令和3年度介護職員処遇改善加算・介護職員等特定処遇改善加算の実績報告の時期がやってきました。

前年度との違いや注意点について、再度確認しましょう。

例年、実績報告の提出は7月中旬が期限になっていますので、期限に余裕をもって実績報告を行いましょう。

ルールについて

令和2年度と比較して、少し考え方が異なります。

介護職員処遇改善支援補助金

令和4年2月から開始された「介護職員処遇改善支援補助金」については、介護職員に支給した賃金の総額(本年度の賃金の総額)には、含めません。

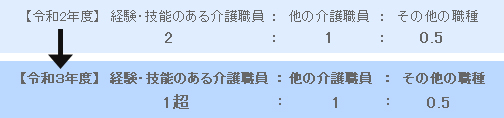

配分ルール(別紙様式3-1_2③)

「経験・技能のある介護職員」は、「他の介護職員」より1円でも上回れば要件を満たすことになります。

様式について

令和2年度の様式と比較して、新設されている箇所が複数あります。

使用する様式

「令和3年度」の様式を使用する必要があります。

職場環境等要件(別紙様式3-1_2⑤)

令和3年度計画書の記載内容も確認しながら、実際に実施した取り組みについてチェックをつけます。特定処遇改善加算を算定している事業所は、6つの区分から3つの区分を選択し、選択した区分でそれぞれ1つ以上実施している必要があります。

その他(別紙様式3-1_2⑥)

やむを得ず配分ルールを満たすことが出来なくなった場合や、事業所数や職員数に大幅な増減があり基準額が変更となる場合は、こちらに詳細を記載する必要があります。

賃金改善前の賃金が年額440万円を上回る職員(別紙様式3-2)

「経験・技能のある介護職員」「他の介護職員」で、賃金改善前の賃金が既に年額440万円を上回っている職員の人数を記載します。

「経験・技能のある介護職員」で、賃金改善後の賃金が月平均8万円以上又は年額440万円以上となる職員の人数は、令和2年度様式でも記載箇所が設けられていました。

※実績報告の記載に関する注意点や考え方については、随時、発出されるQ&A等をご確認ください。

実績報告を作成する時期は残業が多くなる方などに、正確に安心して処遇改善加算

に取り組める「処遇改善加算管理システム」がオススメです!

実績報告のポイントはYouTubeでも、解説しています!是非ご覧ください!

消費税免税事業者のインボイス制度(適格請求書等保存方式)について

令和5年10月1日からインボイス制度が始まりますが、免税事業者もインボイス発行事業者の登録を受けるどうか検討が必要です。

インボイス制度とは・・・

- 買手は、消費税の仕入税額控除をするために、売手からのインボイス(適格請求書)を保存する必要があります。

- 売手は、インボイスを交付するためには、事前にインボイス発行事業者(適格請求書発行事業者)の登録を受ける必要があり、登録を受けると課税事業者として消費税の申告が必要になります。令和5年10月1日から登録を受けるためには、原則として令和5年3月31日までに登録を受ける必要があります。

登録を受けるかどうかの判断は・・・

売上先からインボイスの交付を求められるか検討

- 売上先が課税事業者である場合は、仕入税額控除のため、あなたが交付するインボイスが必要です。

- 売上先が課税事業者であっても簡易課税制度を選択している場合は、インボイスが不要です。

- 売上先が消費者や免税事業者である場合は、インボイスが不要です。

登録を受けた場合と受けない場合

- 登録を受けた場合は、インボイスが交付でき、消費税の申告が必要です。

- 受けない場合は、インボイスを交付できませんが、消費税の申告は不要です。

なお、売上先は経過措置期間中仕入税額の一部を控除できます。

- その他ご不明な点がございましたら、合同経営にご相談ください。

- 過去の記事を全て見る