2020年確定申告に向けて ~主な変更点と注意点~

源泉徴収票など、添付不要となる書類がある

これまで確定申告書を提出する場合には、給与や公的年金などの支払者から交付される源泉徴収票等を添付する必要がありました。税制改正により、2019年4月1日以降に提出する確定申告書へは以下の書類が添付不要となりました。同時に5年間保存も不要になりました。

給与所得、退職所得及び公的年金等の源泉徴収票

給与所得、退職所得及び公的年金等の源泉徴収票 オープン型証券投資信託の収益の分配の支払通知書

オープン型証券投資信託の収益の分配の支払通知書 配当等とみなす金額に関する支払通知書

配当等とみなす金額に関する支払通知書 上場株式配当等の支払通知書

上場株式配当等の支払通知書 特定口座年間取引報告書

特定口座年間取引報告書 未成年者口座等につき契約不履行等事由が生じた場合の報告書

未成年者口座等につき契約不履行等事由が生じた場合の報告書 特定割引債の償還金の支払通知書

特定割引債の償還金の支払通知書

消費税の課税事業者は、税率ごとの区分経理と区分記載請求書等保存方式への対応が必要となる

2019年10月1日より、消費税率の引上げに合わせて軽減税率制度が実施されていますが、消費税の課税事業者においては、通常の帳簿付けに加えて税率ごとの区分経理も求められるようになりました。

給与所得者、2か所以上から収入を得ている方はスマートフォンで確定申告が可能

2019年分の確定申告からは、給与所得者に関しては、2か所以上から収入を得ている方もスマートフォンでの確定申告が可能となりました。さらに、一時所得と雑所得も申告できるようになりました。そして、全ての所得控除が対応可能となりました。

| 項目 | 2018年分 | 2019年分 |

|---|---|---|

| 収入 | 給与所得(年末調整済1か所) | 給与所得 (年末調整済1か所、年末調整未済、2か所以上に対応) 公的年金等、その他雑所得、一時所得 |

| 所得控除 | 医療費控除、寄付金控除 | 全ての所得控除 |

| 税額控除 | 政党等寄付金等特別控除 | 政党等寄付金等特別控除、災害減免額 |

| その他 | 予定納税額、本年分で差し引く繰越損失額、財産債務調書 |

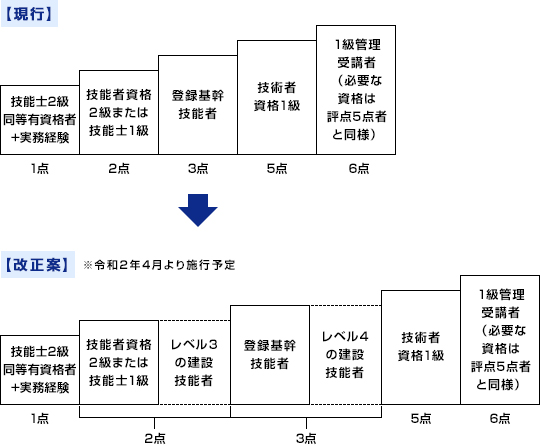

建設業者必見経営事項審査の審査基準を見直し

今回の建設業の改正は、建設会社で働く社員の処遇改善、キャリアアップの促進とこのような取組をした会社が安定した雇用の定着、継続し、より高い技術力を持つことで、経営事項審査の点数アップにつながる仕組みになっております。

2020年4月施行

経営事項審査の審査項目のうち「技術職員数(Z1)」について、平成31年4月より本運用を開始している「建設キャリアアップシステム」を活用して、登録基幹技術者と同等と評価される「レベル4」の建設技能者に3点、技能士1級と同等と評価される「レベル3」の建設技能者には2点の評価が付与されます。

2021年4月施行

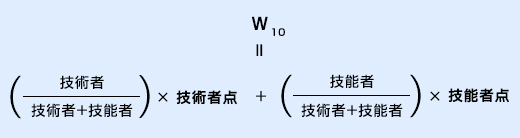

経営事項審査の審査項目のうち「経営規模等のその他の審査項目(社会性等)(W)」の項目区分に「知識及び技術または技能の向上に関する取組の状況(W10)」が追加されます。

改正において、建設工事に必要な知識及び技術又は技能の向上に努めなければならなくなりました。これを踏まえて、継続的に知識及び技術又は技能の向上に努めている技術者・技能者を抱える企業を新たに評価します。

- 〈具体的評価方法〉

- 個々の企業における技術者と技能者の役割はさまざまであるため、全体の点数(10点を想定)とした上で、技術者と技能者の比率に応じてそれぞれの取組状況を評価したもの(技術者点及び技能者点)を合算して算定する。

(※小数点未満は切上)

経営事項審査の審査項目のうち「経営規模等のその他の審査項目(社会性等)(W)」の項目区分の「建設業の経理の状況(W5)」が見直しされます。

建設業の経理の状況について、1級建設業経理士・2級建設業経理士での評価を、登録経理士講習実施機関に登録された1級登録建設業経理士・2級登録建設業経理士に変更されます。また、「監査の受審状況における経理処理の適正を確認した旨の書類の提出」についてその確認をできる者のうち1級建設業経理士を、登録経理士講習実施機関に登録された1級登録建設業経理士に変更されます。

2021年4月施行は、まだ先のことですが、講習の参加や登録等の申請等ありますので、今から準備をしていく必要があります。

また、改正入管法に基づく特定技能外国人の受入れにあたっては、受入れる外国人の適正な就労環境確保の観点から、特定技能外国人を雇用する事業者と当該特定技能外国人について、建設キャリアアップシステムへの登録(事業者登録及び技能者登録)を義務付けています。技能実習生の受入れに関しても義務付けられますので、外国人を受入れる企業は登録が必要になっています。

介護、障害福祉分野では、既に、職員の処遇改善として改善金の支払い、職場環境改善に取り組んで職員の確保と定着に取り組んでいます。他の許認可でも続々とキャリアップに取り組んでいるようです。

- その他ご質問等がございましたら、私ども合同経営にご相談ください。

- 過去の記事を全て見る