令和3年度介護報酬改正運営規程等をもう一度見直しましょう!

令和3年度の介護報酬改正により、運営規程記載項目について、大きく変化がありました。

事務負担軽減の一方で新しく整備が必要となる項目もあります。新年度に向けて、もう一度見直しましょう。

| 項目 |

|---|

| 運営規程等における人員表示 |

| 内容 |

| 運営規程や重要事項説明書に記載する員数は日々変わりうるものであることから、事務負担軽減の「○○人以上」という記載が可能に。 |

| 注意点 |

| 指定権者によっては、重要事項説明書は実際の人員を記載する、常勤と非常勤は分類して記載するなど、取り扱いが異なるため、注意が必要です。 また、最低限の人員基準にて記載した場合は、事業所規模や加算配置人員が利用者にわかりにくいため、安易に事務負担軽減だけでとらえてはいけません。 特に居宅介護支援事業所については、介護支援専門員に増減があった場合は、必ず届け出が必要のため、実際の人数を記載したほうが良いでしょう。 |

| 項目 |

|---|

| 電磁的保管が可能 |

| 内容 |

| 記録の保存、利用者への説明同意について電磁的記録による対応が可能。 |

| 注意点 |

| 運営規程、重要事項説明書については、ファイル等で事業所に閲覧可能な形であることが必要です。 |

| 項目 |

|---|

| BCP(業務継続計画)災害編・コロナ関連整備令和6年3月31日までに義務化(現在は努力 義務) |

| 内容 |

| 感染症や災害が発生した場合であっても、必要な介護サービスが継続的に提供できるよう、業務継続に向けた計画などの策定、研修の実施、訓練の実施を義務付ける。 |

| 注意点 |

| 避難計画のように、従業員、利用者の身の安全を確保して、いかに早く業務再開できるかの体制を整えておくかが重要です。 |

他にも委員会、認知症対応基礎研修など整備内容を重要事項説明書に記載し、詳細内容については、指針等を定める必要があります。現在は努力義務であり、義務化はまだ先と感じるかもしれませんが、この期間内で段階的に進めていき、令和6年3月31日には体制が整っていることが必要です。

どう対応すればよいのか、どこから手を付ければよいのか、悩まれましたら是非一度、合同経営にご相談ください。

- 朗報!合同経営にてウェブ講座配信!

- 合同経営にてウェブ講座「6か月間でできるBCPセミナー」をご用意しております。

全10回講座配信にあわせて、都度事業所内で部分的な策定をしていくことで、講座を終えるころには、「業務継続計画(BCP)」が出来上がります。詳細は「公開講座のお知らせ」をご確認ください。

2021年12月税制改正大綱が発表されました

大綱の中から住宅税制の改正のポイントについて解説します。

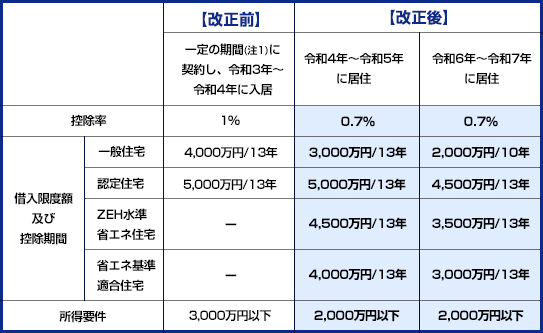

1.住宅ローン控除(個人所得課税)

適用期間が4年間(令和7年まで)延長されます。

適用期間が4年間(令和7年まで)延長されます。 控除率が1%から0.7%に引き下げられます。

控除率が1%から0.7%に引き下げられます。 省エネ性能の高い認定住宅等(認定住宅、ZEH水準省エネ住宅、省エネ基準適合住宅)は、借入限度額が上乗せされます。

省エネ性能の高い認定住宅等(認定住宅、ZEH水準省エネ住宅、省エネ基準適合住宅)は、借入限度額が上乗せされます。 適用対象者の所得要件が現行3,000万円以下から、2,000万円以下に引き下げられます。

適用対象者の所得要件が現行3,000万円以下から、2,000万円以下に引き下げられます。

(注1)新築は令和2年10月から令和3年9月まで、建売等は令和2年12月から令和3年11月までに契約。

※中古住宅については、借入限度額は一般住宅が2,000万円、認定住宅等が3,000万円控除期間は一律10年とされます。

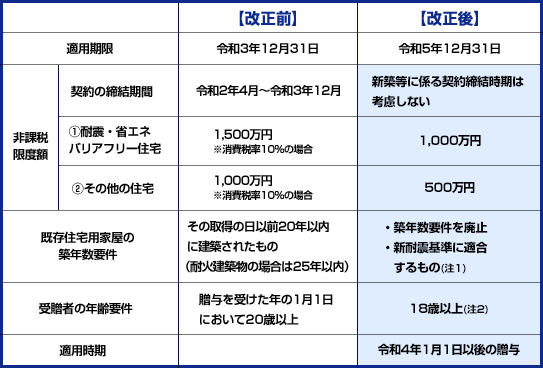

2.住宅取得等資金に係る贈与税の非課税措置等

- 直径尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置について、適用期限が令和5年12月31日まで2年延長されます。

- 非課税限度額が下記の通り引下げられます。

- 適用対象となる既存住宅家屋の築年数要件が廃止され、新耐震基準に適合している住宅用家屋であることが加えられます。

(注1)登記簿上の建築日付が昭和57年1月1日以降の家屋については、新耐震基準に適合している家屋とみなす。

(注2)受贈者の年齢要件の改正については令和4年4月1日以後の贈与について適用する。

確定申告の時期がやってきました

- 「所得税及び復興所得税」の申告期間は

- 2022年2月16日(水)~3月15日(火)

- 「個人事業者の消費税及び地方消費税」の申告期限は

- 2022年3月31日(木)まで

期限内に申告しなかった場合は延滞税等の罰則がありますので、早めに準備して、確定申告に備えましょう。確定申告・青色申告等でのご相談・ご質問がある方は合同経営までご連絡下さい。

- その他ご不明な点がございましたら、合同経営にご相談ください。

- 過去の記事を全て見る