令和5年度 相続税・贈与税の改正について

相続時精算課税制度に110万円の非課税枠が新設されました。

相続時精算課税は一定の直系親族間の贈与について、2,500万円までは贈与税を課税せず相続財産に加算する制度で、現行この制度を選択した後の贈与については金額にかかわらず申告が必要でしたが、以下のとおり改正されました。

(1)年110万円の非課税枠を新設

(2)年110万円までは贈与税申告不要

(3)相続発生時にこの110万円は相続財産に加算されない

この改正により、相続時精算課税制度で相続税の節税効果が期待出来るようになりました。

| 【改正前】 | 【改正後】 | |

|---|---|---|

| 基礎控除 | 0円 | 年間110万円 複数の特定贈与者から贈与を受けた場合はそれぞれの贈与額で按分 |

| 贈与税申告手続き | 贈与の都度申告が必要 | 同左 ただし、贈与額が110万円以下の場合は申告不要 |

| 相続税の課税価格に 加算する財産の価額 |

贈与額 | 贈与額から基礎控除を控除した残額 |

| 相続時の財産の評価 | 贈与時の時価 | 同左 ただし土地・建物が災害により一定の被害を受けた場合は相当額を控除した残額 |

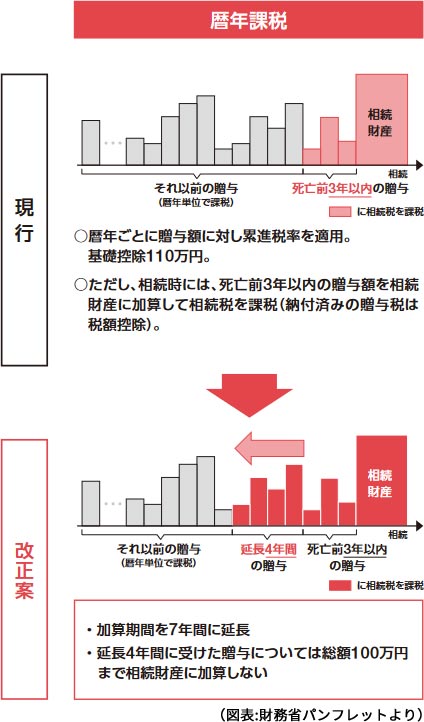

相続税への暦年贈与加算が3年から7年に延長されました。

相続開始の直前に駆け込み贈与をして相続税を減らすことを防ぐために、現行では「相続開始前3年以内の贈与」が相続財産に加算されますが、この期間が「7年以内の贈与」に延長されます。なお延長となった4年間の贈与については総額で100万円まで控除することができます。

相続財産への加算期間が大幅に延長され、実質的に相続税の増税要因になります。

上記の改正はいずれも令和6年1月1日以後の贈与から適用されます。

雇用保険料率・健康保険料率の改定

2023年4月 雇用保険料引き上げへ

2023年4月から、労使ともに雇用保険料率が引き上げられます。

労働者負担分が増加することで、給与計算時の雇用保険料率変更処理が必要となります。ご注意ください。

2023年度 健康保険料率の改定

2023年度3月分(4月納付分~)の健康保険・介護保険料率の改定が発表されました。

●健康保険料率

| 現行 | 改訂後 | ||

|---|---|---|---|

| 香川県 | 10.34% |  |

10.23% |

| 神奈川県 | 9.85% | |

10.02% |

●介護保険料率 ※40歳~64歳の方は、健康保険料率に介護保険料率が加わります。

| 現行 | 改訂後 | ||

|---|---|---|---|

| 全国一律 | 1.64% | |

1.82% |

- その他ご不明な点がございましたら、合同経営にご相談ください。

- 過去の記事を全て見る