介護職員処遇改善加算管理システムができました!

介護職員処遇改善加算は毎年2月に翌年度の計画を提出し、7月にその年の実績報告を提出します。この年2回の手続きの際に行う処遇改善所要額等の集計作業が楽になるシステムを開発しました。

らくらく自動計算!

いままで集計・計算が面倒だった

- 昇給額に含まれる処遇改善額

- 残業手当に含まれる処遇改善額

- 法定福利費

- 賃金水準額

- 事業所ごとの按分

- 兼務割合に応じた按分

- 介護・障害事業の按分…etc

これらの集計・計算が必要項目を入力するだけで、自動で集計・計算されます。

- ⇒支払方法が増加・複雑になっても、事業者数が増加・兼務職員が増加してもらくらく自動計算。

- ⇒支払い方法の見直し、対象職員の見直し等により効果的に処遇改善加算を支払うための方法を選択することができます。

一時金支払シミュレーションが可能!

一時金を支払う前に、システムに仮の金額を記入すれば、法定福利費を含んだ処遇改善支払額(見込額)が算出でき、不足がないかどうかがすぐに判断できます。

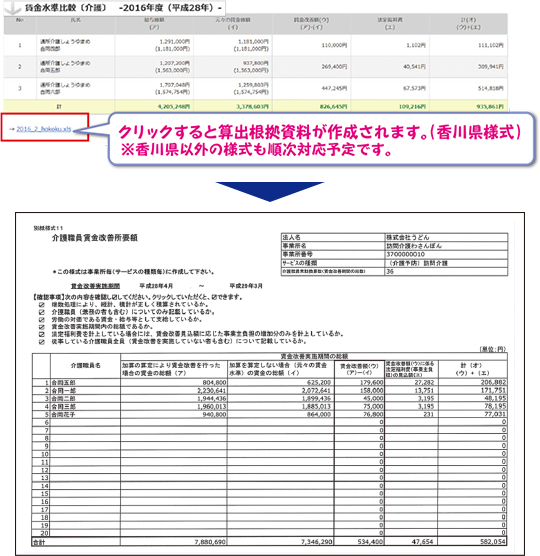

算出根拠資料が自動で作成される!

香川県様式(別紙様式11)が自動で作成されるため、実績報告書類の作成も簡単にできます。

処遇改善加算申請手続にも対応!

実績報告だけでなく、前年度の実績報告のデータを利用し、申請手続きの書類まで作成可能です。

…でも、必要事項の入力作業が面倒。と、お考えの事業者様、システムには以下の機能も搭載されております。

CSV取込み等により、入力作業の負担軽減が可能!

対象職員の給与データ、社員情報等をCSVで取り込むことにより手間が省けます。

また、常勤換算の入力についても前月データコピー機能があり、入力作業の負担軽減が可能です。

ご関心のある方は「介護職員処遇改善加算管理システム」のHPをご覧ください。

年末調整と確定申告の違いを知ろう!

年末になると行われる「年末調整」と、年が明けてから行われる「確定申告」。どちらも税に関することですが、会社員の場合は確定申告をしなくてもよいのでしょうか?

まず、「年末調整」と「確定申告」の違いについてみてみましょう。

年末調整とは

ほとんどの給与所得者は、勤務先で所定の方法によって所得税額が計算され、毎月の給与から天引きされています。そして、この天引きされた所得税は、勤務先から国へ納税されています。1年間に源泉徴収をした所得税及び復興特別所得税の合計額と1年間に納めるべき所得税及び復興特別所得税額を比べて、その過不足を精算する手続を年末調整といいます。給与所得があるにも関わらず確定申告をしたことがない人がほとんどなのは、給与所得者本人に代わって、勤務先が納税手続きを行っているためなのです。

確定申告とは

その年の1月1日から12月31日までの所得総額をもとに、正しい所得税額を算出のうえ申告および納税を行うことです。確定申告は、所得税を納めるためだけでなく、支払い過ぎているようであれば還付してもらう、還付申告のための手続きにもなります。

確定申告が必要なケース

以下に当てはまる人は、必ずご自身で確定申告が必要になります。

- 給与所得が2,000万円を超える人

- 給与所得以外に副収入があり、その所得だけで20万円を超える人

- 2つ以上の事業者から給与、賃金を受け取っている人

- 個人事業主の使用人などで、源泉徴収が行われていない人、予定納税していた人で、所得が少なかったため税金を納めすぎてしまった人

確定申告をしたほうが得なケース

確定申告の義務はありませんが、転職などで年末調整を受けていない場合等、以下のように確定申告で税金が還付されるケースもあります。

- 住宅ローン減税1年目(初年度は、確定申告が必要となります。2年目以降は、会社の年末調整で手続きが可能)

- 給与所得者で、医療費控除、住宅所得控除、雑損控除、寄付金控除(ふるさと納税)などが適用される人

- 給与所得者で、生命保険料控除、地震保険料控除、扶養控除など年末調整で漏れがあった人

- 給与所得者で、年度の途中で退職し、年末調整までに再就職していない、または再就職先の年末調整に間に合わなかった人

- 「退職所得の受給に関する申告書」を提出せずに退職金を受け取り、税率20%の源泉徴収をされた人で、源泉徴収額が正規の税額よりも多い人

- アルバイトをしている人で、源泉徴収されているが、年末調整を受けていない人

これらの人は申告をすると再度税金を算出してもらうことができ、差額分が還付されます。

後々になって、未納の税金を請求されたり、還付金を受けられなかったということがないように、どのようなときに確定申告が必要になるのかしっかりと押さえておきましょう。

- その他ご質問等がございましたら、私ども合同経営にご相談ください。

- 過去の記事を全て見る