平成28年9月現在

固定資産税での設備投資減税

赤字企業にも減税効果あり!

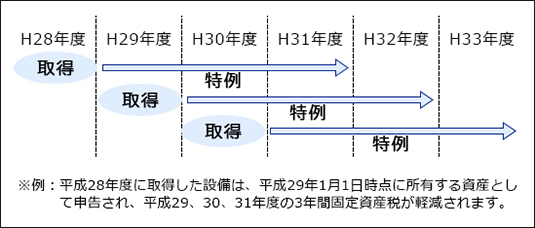

平成28年7月1日、中小企業等経営強化法が施行され、中小企業者等が取得した新品の機械装置の固定資産税を軽減する特例が設けられました。 これは、中小企業者が、経営力向上計画に基づき取得する新規の機械装置(新品)につき、固定資産税の課税標準額を最初の3年間に限り2分の1とするものです。

つまり3年間、固定資産税の納税額が半減します。制度の概要を以下にまとめてみました。

- 対象者

- 資本金1億円以下等の法人または個人事業主

- 適用期間

- 平成28年7月1日から平成31年3月31日

出典:経済産業省

- 対象となる機械装置

- 次の①から③までのいずれにも該当するもの

①販売開始から10年以内のもの

②旧モデル比で生産性が年平均1%以上向上するもの

③1台または1基の取得価格が160万円以上のもの

対象設備の例

出典:経済産業省

申請手続きにあたっては、以下のものが必要になります。

申請手続きにあたっては、以下のものが必要になります。

- (1)工業会等による証明書

- 上記対象となる機械装置①②に該当することの証明書をメーカー等を通じて入手します。

- (2)経営力向上計画の策定

- 現状認識、目標、取組内容などを定められた様式にそって記載します。

- (3)担当省庁による認定

- 事業分野ごとの担当省庁に(2)の計画書を提出し、認定を受けます。

認定申請書及び経営力強化計画書の様式並びに記載例は下記アドレスより入手可能です。

http://www.chusho.meti.go.jp/keiei/kyoka/index.html (中小企業庁ホームページ)

- ※留意点

1.

機械装置の購入後、年末までに上記(3)の認定が受けられない場合、減税の期間が2年となります。

2.

機械装置取得後に上記(2)の計画書を提出する場合は、取得日から60日以内に受理されなければなりません。

- 過去の記事を全て見る