平成29年11月現在

中小企業等経営強化法による中小企業等の支援

設備投資をご検討の法人または個人事業主さま まずご一報を!!

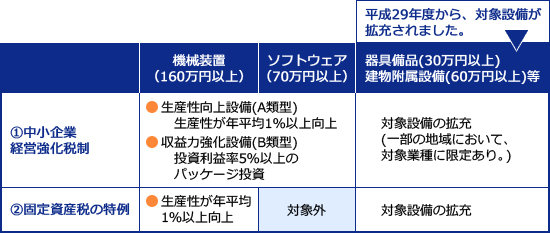

1.中小企業等経営強化法に基づく支援措置

中小企業者等が、中小企業等経営強化法の認定を受けた経営力向上計画に基づき一定の設備を新規取得した場合、以下の支援措置を受けることができます。

- ①法人税(個人事業主は所得税)について、即時償却または取得価額の7%(資本金3,000万円以下の法人等は10%)の税額控除を選択適用することができます。(中小企業経営強化税制)

- ②固定資産税が3年間にわたって2分の1に軽減されます。(固定資産税の特例)

2.対象設備

《対象設備に追加された器具備品・建物附属設備の例》

- 器具備品

- 冷蔵陳列棚、ルームエアコン、サーバー、業務用冷蔵庫、介護用ロボットスーツ など

- 建物附属設備

- エレベーター、空調設備、電気設備 など

参考:中小企業庁「中小企業等経営強化法の執行状況について」

3.活用事例の具体的イメージ

例:製造業、資本金2,000万円の事業者が、500万円(耐用年数:10年)の機械装置を導入する場合

①中小企業経営強化税制の活用

- 以下のどちらかを選択

- 取得価額500万円を即時償却し、その年度の損金として処理

- 取得価額の10%の50万円を法人税から控除。(控除上限は法人税額の20%まで)

②固定資産税の特例

上記の機械装置の場合、固定資産税負担額は3年間で約15万円。

この固定資産税額が2分の1になる!→ 3年間で約7万5千円の減税効果。

⇒税額控除を選択する場合、最大で固定資産税約7万5千円、法人税50万円、

計57万5千円の減税となります。

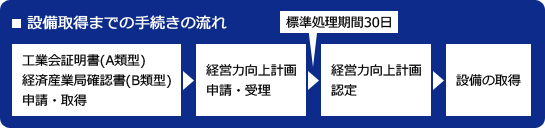

4.経営力向上計画の申請

上記の支援を受けるためには、対象となる設備を取得する前に、対象設備に係る経営力向上計画を申請し、認定を受ける必要があります。

経営力向上計画の計画作成は、認定経営革新等支援機関でサポートを受けることが可能です。

税理士法人 合同経営は、経営革新等支援機関に認定されています。経営力向上計画の計画作成のサポートはお任せください!

- 過去の記事を全て見る